En 2017, à l’occasion des 15 milliards de ventes d’Alibaba en 24 heures pendant son « bachelor day », nous avions écrit un premier article de blog pour tirer les enseignements pour les PME belges des succès des places de marché.

Qu’en est-il trois ans plus tard ? Qu’est devenue la rentabilité d’Amazon e-commerce ? Que doit faire une PME vis-à-vis d’Amazon et plus généralement des places de marché ?

Amazon : une rentabilité toujours à deux vitesses

Les comptes annuels offrent une image intéressante de la vie d’une entreprise, de sa contribution à la valeur de la société et de sa valorisation potentielle versus son cours de bourse, lorsqu’elle est cotée. Amazon fascine tellement que tous les observateurs financiers analysent en détail les communications trimestrielles d’Amazon pour capter la moindre information pour recommander … d’acheter ou de vendre. Parce que c’est bien de cela dont on parle in fine : l’action Amazon et sa valorisation.

Côté opérationnel et plus financier cette fois, on a toujours deux segments d’activités : la place de marché et Amazon Web Services (AWS), l’hébergeur de haute technologie. Les comptes annuels scindent les activités US et non US de la place de marché. Globalement, depuis notre premier article de début 2017, peu de choses ont changé. AWS est un leader mondial avec Microsoft Azure, qui obtient la plus grande distinction avec les félicitations du jury : croissance, rentabilité (EBIT entre 23 et 28%) et contribution à la génération de cash. La place de marché est, par contre, restée très faiblement rentable. Depuis les résultats de l’année fiscale 2015 (FY2015) analysés début 2017, les chiffres de rentabilité avant les charges d’intérêt et impôts se sont dégradés fortement pour ensuite remonter à partir de FY2018 et dépasser les chiffres de 2015.

Ci-contre, valeurs de l’EBIT pour chacune des deux lignes de services d’Amazon ainsi que pour le total, de FY2015 à FY 2019. Données en millions USD (courants).

- Market Place

- Cloud Services

- All Services

Le ratio EBIT divisé par le chiffre d’affaires de la place de marché n’est cependant pas encore revenu au niveau de FY2015 (chiffres d’affaires exprimé en millions USD) :

Source : rapports annuels Amazon 2015 à 2018 et publication préliminaire des comptes 2019 (SEC)

Amazon : La place de marché américaine est rentable mais pas (encore) à l’international

La croissance du chiffre d’affaires de la place de marché d’Amazon est impressionnante. Si on distingue les opérations commerciales américaines, on voit que l’activité croît plus vite qu’à l’international et est rentable. Les opérations internationales d’Amazon sont un point noir. Elles n’ont (encore) jamais contribué positivement à l’EBIT de la place de marché et la croissance est (encore) faible. Amazon parie toujours sur la reproduction du succès américain à l’international.

En termes de parts de marché, sur les gammes de produits couvertes par Amazon, les observateurs estiment que sa part de marché aux Etats-Unis était de 49% en 2018 et 44% début 2020. C’est une réelle position dominante quand on sait que les principaux concurrents représentent individuellement une part de marché à un seul chiffre… À l’international, pour citer la France qui nous intéresse certainement comme e-commerçants wallons, la part de marché est de 20% en 2020.

Amazon rencontre probablement plus de difficultés à l’international en raison de la gestion des langues, des réglementations locales, des multiples cultures et parfois même des habitudes de paiements. C’est classique pour les sociétés américaines qui partent à la conquête du monde, comme ce fut le cas avec les opérateurs mobiles américains sur le marché GSM européen naissant, fin des années 90. On l’a vu également dans les décisions judiciaires en France pendant la crise du Covid-19 avec la fermeture des entrepôts français (et le bras de fer avec la justice française et les syndicats qui dénonçaient le non-respect des mesures de distanciation dans ses entrepôts). Il est remarquable de voir qu’en 2017 les opérations internationales de la place de marché d’Amazon ont plombé les comptes avec un EBIT cumulé négatif.

Amazon Web Service (AWS) : La vache à lait

Les chiffres d’AWS laissent rêveurs : c’est non seulement la véritable société technologique d’Amazon, mais aussi un énorme contributeur au résultat courant d’Amazon. AWS offre également la plateforme d’hébergement pour la place de marché et la performance requise pour des temps de réponse de première classe. AWS est un formidable succès. On pourrait même s’interroger sur sa valorisation seule, sans la place de marché.

Le taux de croissance du chiffre d’affaires d’AWS est cependant ralenti, bien que toujours supérieur à 30%.

Source : Statista

- Croissance trimestrielle du chiffre d'affaires AWS en %

Le chiffre d’affaires et l’EBIT AWS sont exprimés en millions USD (courants).

Clairement, là où l’e-commerce d’Amazon présentait au mieux un ratio de rentabilité commerciale (EBIT/Chiffre d’affaires) de 2,68% en FY2015, Amazon Web Services réalisait une rentabilité dix fois plus élevée sur la période observée, avec des chiffres entre 23 et 28%.

Amazon Prime et la place de marché : un pari réussi (pour l’instant)

Venons-en à Amazon Prime, la solution d’abonnement pour une livraison gratuite en deux jours d’Amazon. Lancé en 2013, Prime est devenu aujourd’hui un « produit » à part entière avec de nombreuses facettes et de ce fait, un concept marketing exceptionnel… Prime s’est diversifié à la fois avec d’autres produits (vidéo, musique, produits frais, etc) mais aussi à d’autres segments (pro, étudiants). L’abonnement à Prime est devenu le sésame qui déverrouille de nouveaux services.

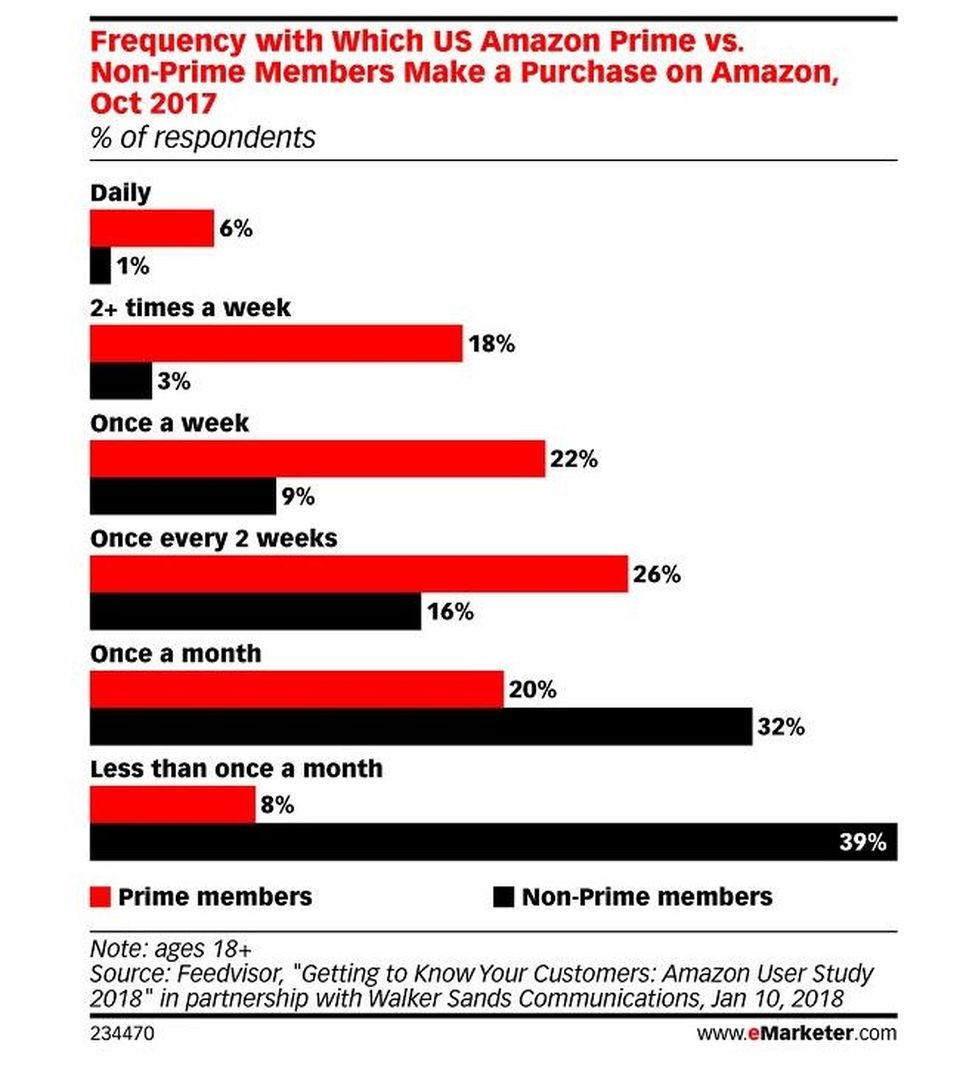

Derrière Prime reste l’idée initiale : maximiser le nombre d’adhérents pour qu’ils se détournent des autres plateformes e-commerce de manière à maximiser l’usage de leur abonnement. Dès 2018, e-marketeer analysait la fréquence d’achats des utilisateurs Prime versus les non abonnés :

- Nombre d'abonnés Prime en millions

Les chiffres parlent d’eux-mêmes. Le succès américain de Prime a consolidé (voire engendré) la rentabilité d’Amazon sur le marché américain de la place de marché. En 2020, selon Statista, il y a plus de 110 millions d’abonnés américains à Prime.

Mais au-delà du succès en nombre d’abonnés, combien coûte Prime à Amazon ?

Jusque l’année fiscale 2016 (FY2016), Amazon communiquait dans son rapport annuel sur les revenus (Shipping Revenue) et les coûts (Shipping Costs) des livraisons consécutives aux ventes sur la place de marché. On pouvait ainsi voir les chiffres annuels suivants en millions USD (courants), avec une perte communiquée de plus de 7 milliards USD en FY2016 :

| Shipping revenue | Shipping cost | Shipping net result | |

| FY2013 | $3.097,00 | $6.635,00 | -$3.538,00 |

| FY2014 | $4.486,00 | $8.709,00 | -$4.223,00 |

| FY2015 | $6.520,00 | $11.539,00 | -$5.019,00 |

| FY2016 | $8.976,00 | $16.167,00 | -$7.191,00 |

Depuis le rapport annuel d’Amazon sur FY2017, ces chiffres ne sont plus communiqués. Étaient-ils trop peu favorables au géant de Seattle ou fournissaient-ils une information trop « sensible » ? Nous avons cherché ces chiffres et les avons trouvés chez Statista. Nous souhaitions cependant les estimer par nous-mêmes, de manière vraisemblable. Voilà comment nous avons fait :

Les revenus des expéditions contiennent à la fois les abonnements Prime et les frais de transport facturés aux non abonnés.

- Nous avons estimé ces chiffres pour les données FY2015 et FY2016 sur la base des données « officielles » des rapports annuels,

- Nous les avons comparés aux revenus des abonnements Prime en multipliant le nombre d’abonnés par le prix annuel de l’abonnement (US),

- Nous avons ainsi pu identifier séparément la fraction Prime de la part facturation de frais de transports, dans ces revenus.

- Grâce au nombre d’abonnés Prime de 2017 à 2019, nous avons calculé le chiffre d’affaires Prime en tenant compte de l’augmentation des abonnements annuels intervenue en 2016 aux Etats-Unis,

- En conservant le même ratio de clients Prime et non Prime (c’est un peu réducteur, mais assez vraisemblable, compte tenu de la croissance globale d’Amazon), nous avons calculé le « revenue shipping » de FY2017 à FY2019.

En ce qui concerne les coûts d’expéditions, bien qu’Amazon soit pour partie son propre transporteur aux Etats-Unis, nous avons calculé le ratio entre FY2013 et FY2016 des coûts d’expédition divisés par le chiffre d’affaires. On obtient une valeur entre 9,3 et 13,0%. En imaginant qu’Amazon ait pu améliorer sa gestion fournisseur et gagné en efficacité pour son propre transporteur, nous avons conservé une valeur moyenne de 11,64% (FY2015) que nous avons appliquée aux chiffres d’affaires de la place de marché de FY2017 à FY2019 pour ainsi estimer le « shipping cost ». Cela reste des estimations, mais ces calculs nous donnent les valeurs du tableau suivant, par comparaison aux données de Statista. Les chiffres en orange sont nos propres calculs/estimations (chiffres en millions USD). Nos estimations étant moins défavorables à Amazon que celles de Statista, il n’en reste pas moins qu’Amazon perd chaque jour de l’année, samedi et dimanche compris, 38 millions USD avec son service d’expéditions gratuites Prime :

| Shipping revenue | Shipping cost | Shipping cost Statista | Turnover | Shipping net result | Sh. Cost/Turnover | Loss/day | |

| FY2013 | $3.097,00 | $6.635,00 | $6.640,00 | $71.344,00 | -$3.538,00 | 9,30% | -$9,69 |

| FY2014 | $4.486,00 | $8.709,00 | $8.710,00 | $84.344,00 | -$4.223,00 | 10,33% | -$11,57 |

| FY2015 | $6.520,00 | $11.539,00 | $11.500,00 | $99.126,00 | -$5.019,00 | 11,64% | -$13,75 |

| FY2016 | $8.976,00 | $16.167,00 | $16.200,00 | $123.768,00 | -$7.191,00 | 13,06% | -$19,70 |

| FY2017 | $12.014,03 | $20.704,92 | $21.700,00 | $177.866,00 | -$8.690,89 | 11,64% | -$23,81 |

| FY2018 | $16.764,96 | $27.109,77 | $27.700,00 | $232.887,00 | -$10.344,81 | 11,64% | -$28,34 |

| FY2019 | $18.747,08 | $32.654,84 | $37.900,00 | $280.522,00 | -$13.907,76 | 11,64% | -$38,10 |

Sources : Rapports annuels Amazon 2013 à 2019, Statista, calculs propres. Chiffres en millions de dollars américains.

Un pari quotidien à 38 millions de dollars de pertes sur les expéditions

On voit donc que chaque jour, Amazon éponge une perte estimée de 38 millions de dollars sur les expéditions des colis de la place de marché. Les chiffres de Statista seraient même plus pessimistes encore. Cette perte est certes compensée par les marges dégagées sur les produits vendus. Néanmoins, le résultat courant avant charges d’intérêts et impôts en FY2019 pour la place de marché était de 5,3 milliards de dollars alors que la perte estimée sur les livraisons est de 13,9 milliards de dollars, soit plus que le double du résultat. Ce sont donc des chiffres importants.

Cette perte semble avoir plus que doublé en trois ans. L’augmentation de l’abonnement Prime en 2016 n’a pas réduit le fossé croissant entre revenus et coûts des expéditions. Ce fossé se creuse avec la croissance du chiffre d‘affaires. Et c’est logique si on tient compte du comportement des clients abonnés. Cette perte sur les expéditions est un budget marketing déguisé pour sponsoriser Prime. C’est de la vente à perte sur le poste « expéditions », pour rendre les clients Prime accros à l’expédition « gratuite ». Ramené au chiffre d’affaires de la place de marché, ces 13,9 milliards de pertes sur les expéditions représentent 5,67% du chiffre d’affaires.

À combien faudrait-il fixer l’abonnement annuel Prime pour qu’Amazon soit break-even (ne dépasse pas son seuil de rentabilité) sur ses expéditions ?

Nous avons également estimé ce montant, en divisant le coût total des expéditions (en omettant les clients non Prime), par le nombre de clients Prime. Ceci nous donne une valeur indicative de +/- 300 dollars américains annuellement, soit entre 60 et 75 livraisons moyennes par an. À 300$ d’abonnement par an, nombreux seront les clients qui résilieront, d’une part parce que le montant à dépenser est trop important et d’autre part parce que la réflexion court-termiste d’un nombre significatif de clients les freinera dans une dépense qui deviendrait un investissement.

Force est de reconnaître qu’aux États Unis, ce pari très coûteux a été pour l’instant gagné et que les 110+ millions d’utilisateurs Prime sont quasiment captifs. Par contre, ceci n’est pas (encore) vrai hors États-Unis et ceci explique les pertes importantes de la place de marché en dehors de son marché géographique initial. Pour rappel, l’abonnement Prime en France ou Belgique est de 49€, soit une subsidiation croisée encore plus importante qu’aux Etats-Unis. C’est clairement le signe que Prime reste le produit d’appel en Europe, d’autant plus qu’Amazon n’est pas chiche sur un, puis deux, mois gratuits. Tout est fait pour attirer le chaland.

Ce succès pourrait se retourner contre Amazon au fur et à mesure que le nombre d’achats des clients va augmenter. Prime incite à passer plus de commandes, pour des paniers moyens plus faibles. Amazon tente de réduire ce fossé en demandant désormais un minimum d’achat pour certains types d’articles et en augmentant l’abonnement annuel. Accessoirement, Prime et la stratégie marketing d’Amazon vont à contre sens d’une réduction des dépenses de transport et des coûts en CO2 des livraisons. Là où le consommateur devrait payer le juste prix du transport en incluant une compensation des gaz à effet de serre générés par sa commande, Amazon l’incite à faire le contraire. C’est l’illimité en transports.

Amazon : Une bulle au Nasdaq ?

Amazon est un produit boursier avant d’être un produit technologique (AWS) ou un produit alternatif au retail (place de marché). Amazon promet depuis près de dix ans la création d’une valeur à long terme pour ses actionnaires. C’est présent dans chacun des rapports annuels que nous avons lus. Force est cependant de constater que la seule valeur réelle qui est dégagée est sur le cours de bourse, pour ses actionnaires.

Le graphique ci-contre montre d’abord une croissance continue du cours jusque fin 2017, essentiellement sur les succès d’AWS d’abord (et surtout), puis sur les chiffres de nombre de ventes et de clients de la place de marché. Ensuite, à partir du dernier trimestre de 2017, les annonces sur le nombre de clients Prime et les parts de marché d’Amazon en e-commerce aux Etats-Unis ont donné un formidable coup d’accélérateur au cours de bourse. Il en a été de même avec la crise du Covid-19, le lockdown et le transfert des achats des clients du retail classique vers l’e-commerce.

La valorisation de la société est colossale alors qu’elle dégage peu de marges et qu’elle génère peu de liquidités. Le cash-flow annuel pour FY2019 est d’un peu plus de 4 milliards de dollars alors que la société est valorisée à plus de 1.000 milliards de dollars. La valorisation est donc un pari sur le futur, pari que la place de marché pourra asseoir les mêmes parts de marché à l’international qu’aux États-Unis, pour ensuite monter les prix et réduire les pertes sur les expéditions, après avoir « mangé » une grande partie de la concurrence. C’est une ambition, c’est encore loin d’être une réalité.

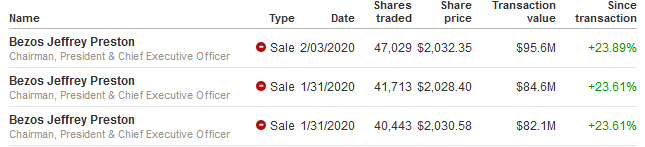

Le profit va essentiellement aux grands actionnaires, dont le fondateur de l’entreprise, qui vend mensuellement plusieurs dizaines de millions de dollars d’actions. C’est donc au second marché que tout se joue…

Source : CNN Business – cours de bourse Amazon et plus grosses transactions récentes en vente d’actions.

Rappelons-nous à nouveau l’époque de la conquête des télécoms, d’abord mobiles puis filaires en Europe. Les entreprises américaines (dont la plus célèbre fut WorldCom) étaient valorisées (à la bourse) sur la croissance de leur chiffre d‘affaires. Leur but était de s’assurer de prendre les parts de marché avant les autres. Cependant, comme elles créaient peu ou pas de valeur résiduelle, la bulle a explosé et nous nous rappelons tous les faillites successives du secteur, les rachats et la perte colossale de valorisation de ces entreprises, y compris Cisco Systems, un de leurs principaux fournisseurs dont l’action a perdu près de la moitié de sa valeur depuis cette époque faste de 2000 et 2001. Il y a donc un risque évident de bulle sur la valorisation d’Amazon au Nasdaq.

Amazon : Que doit faire une PME face à la place de marché ?

Nous nous étions posé la question début 2017 à travers notre article dédié et nous avions recommandé ceci :

- De les considérer de manière opportuniste, en fonction des clients qui sont présents sur ces places de marché, versus la commission demandée. C’est un coût d’acquisition,

- De reconsidérer ces tarifs et Places de Marché tous les six mois en fonction des parts de marché de chacune et des nouveaux entrants,

- De considérer les risques associés particulièrement à la cannibalisation par la Place de Marché de vos propres produits,

- De considérer attentivement les conséquences d’un rachat de la Place de Marché.

- De convertir aussi vite que possible tout nouveau client « rentré » par la Place de Marché vers votre e-commerce en direct, pour ne plus payer la commission sur les chats subséquents. C’est de bonne guerre !

Ces recommandations restent en général d’actualité. Les trois années qui viennent de s’écouler ont apporté également un volume d’expérience intéressant.

La loyauté d’Amazon reste faible. Les employés mécontents ces derniers mois ont confirmé ce que tous les e-commerçants avaient déjà observé : Amazon maîtrise parfaitement le marché et dès qu’un produit atteint les volumes requis et qu’Amazon peut se sourcer auprès du fabricant, il va vendre en direct, en concurrence avec ses revendeurs. Le succès d’un e-commerçant qui fait du simple négoce n’est jamais acquis. [note ajoutée le 30 juillet 2020 : Jef Bezos a reconnu devant le Sénat américain lors des hearings des GAFAs, accusées de possibles abus de position dominante, que son entreprise avait pu exploiter les données de marché des revendeurs à son propre avantage, confirmant ainsi ce que des employés mécontents avaient indiqué auparavant et ce que de nombreux revendeurs avaient déjà constaté].

En outre, la pression trimestrielle des résultats à communiquer au secteur financier amène Amazon à aller plus loin encore. D’aucuns suspectent qu’Amazon va jusque fermer provisoirement ou définitivement les comptes de ses vendeurs, par exemple pour des raisons de non-respect des politiques de prix d’Amazon. Ainsi, non seulement Amazon concurrence son revendeur, mais l’éjecte de la place de marché. Être autorisé à revenir sur la place de marché ne semble par ailleurs pas une sinécure.

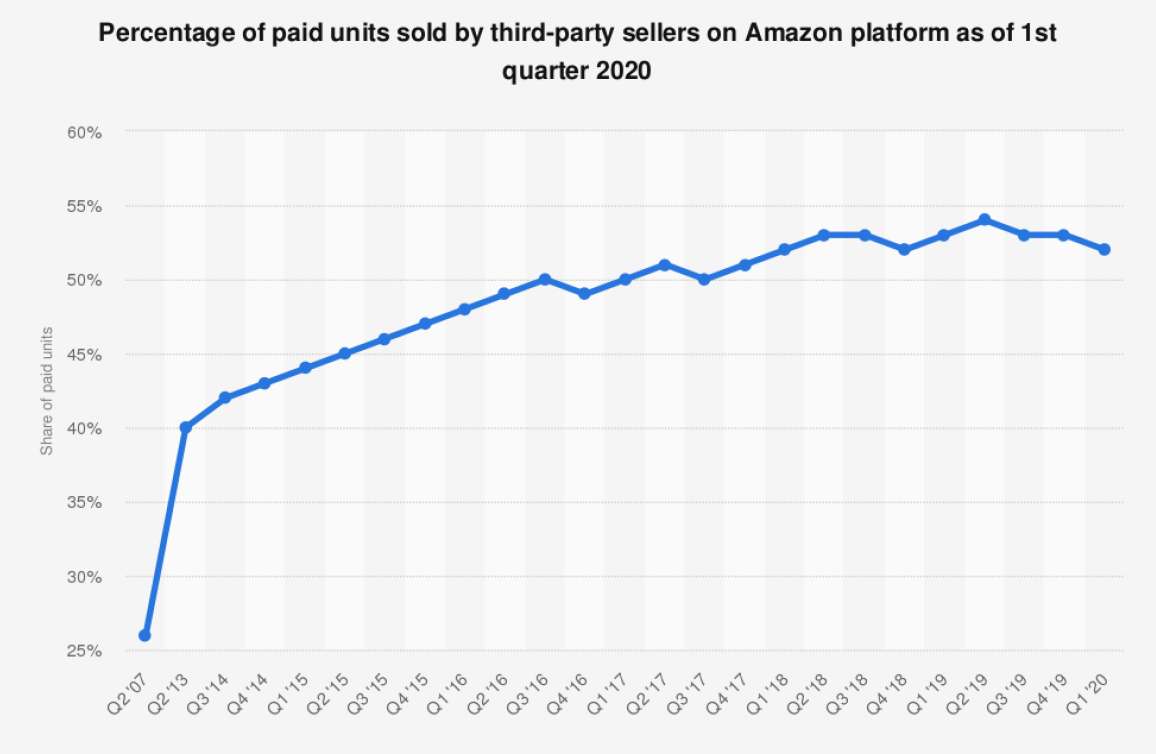

On voit désormais que la part de marché des ventes effectuées par les revendeurs indépendants actifs sur Amazon plafonne puis décroit depuis 2019, si on en croit les chiffres de Statista :

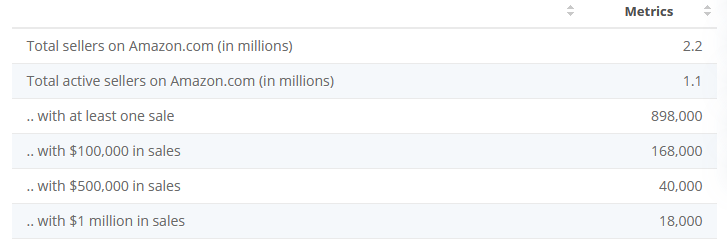

Parmi les 2,2 milliards de revendeurs sur Amazon, peu atteignaient le million (USD) de chiffre d‘affaires en 2019 (Source Statista) :

En conclusion, les places de marché restent donc une opportunité formidable de grandir son chiffre d‘affaires en ligne mais c’est aussi un terrible risque de dépendance à la place de marché.

Nous ne pouvons donc que recommander aux e-commerçants indépendants la vigilance pour limiter le volume de leurs affaires en ligne sur les places de marché à une fraction de leur chiffre d’affaires total, de manière à ne pas mettre en danger ni leur rentabilité, ni la sécurité des prix dans leur politique d’achat. Diversifier les canaux de vente reste donc de mise.

N’oublions jamais que l’e-commerce engendre une concurrence sans limite et que la première conséquence est la désintermédiation. Les réseaux de distribution se consolident et dès qu’ils le peuvent, les fabricants tentent le coup de la vente directe.

Comme place de marché, Amazon représente une opportunité formidable, mais les e-commerçants doivent impérativement diversifier leurs canaux pour gérer le risque associé.

Christian Janfils

Sources

Amazon : https://ir.aboutamazon.com/annual-reports-proxies-and-shareholder-letters/default.aspx

Statista : https://www.statista.com/

CNN Business : https://money.cnn.com/quote/shareholders/shareholders.html?symb=AMZN&page=1&duration=365

TRM réalise pour l’Association Ô Secours des Enfants Démunis Haïtiens un nouveau site de collecte de fonds

Lever des fonds et attirer de nouveaux bénévoles, tel est l’objectif de l’association OSEDH afin d’aider les enfants les plus démunis d’Haïti à obtenir une éducation scolaire totalement gratuite, parmi d’autres belles choses.

Un beau projet qui mérite quelques explications, ainsi qu’un petit historique…

Vendre en ligne – votre E-commerce face à Amazon et Alibaba

Ces derniers mois, il n’est pas passé un jour où un communiqué de presse sur Amazon ou Alibaba n’aurait pas alimenté les fils des journalistes et les revues spécialisées en ligne.

On parle de ventes records, d’un taux de croissance sans précédent, d’un record de trafic, d’ouverture de magasins en propre, d’une couverture mondiale avec une livraison gratuite ou dans l’heure …

Très concrètement, un e-commerçant indépendant qui est confronté à ce flux de communication pourrait y trouver de bonnes raisons de se remettre en question.

Faisons le tri et regardons ces phénomènes de plus près.

L'auteur

Bastien Pignolet

Bastien Pignolet

Community manager

The Right Move

A l’intersection du contenu, de l’image, de la génération de conversions ou de notoriété, Bastien anime et développe des communautés en ligne.

The Right Move

The Right Move

Création, Gestion de sites E-commerce & webmarketing

The Right Move vous propose ses conseils en communication et vous accompagne pendant la conception d’un site e-commerce ou d’un site web vitrine. Nous suivons votre croissance de près, tant comme cabinet conseil que pour votre gestion opérationnelle.

Laisser un commentaire